Settore in cifre

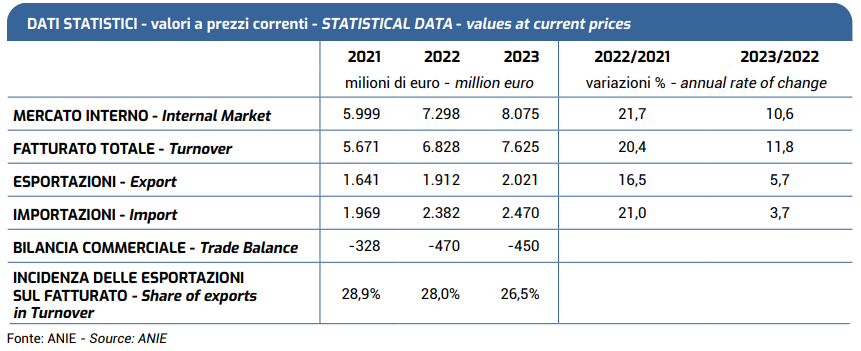

Nel 2023 il comparto Automazione industriale, manifatturiera e di processo ha proseguito nel percorso espansivo degli anni precedenti, sostenuto dalla crescente domanda di automazione e digitalizzazione dei processi produttivi. Il fatturato aggregato ha registrato una crescita annua a valori correnti dell’11,7 per cento, beneficiando di una domanda vivace soprattutto sul fronte interno.

Il fatturato Italia nel dettaglio per segmenti merceologici ha evidenziato una crescita diffusa, con andamenti sostenuti per le tecnologie della meccatronica e automazione discreta (azionamenti elettrici) e del networking e controllo (PLC-I/O, HMI, IPC). E’ proseguita l’espansione anche del segmento Software, dove l’andamento degli ordinativi conferma la

tenuta anche nei prossimi mesi. In crescita le esportazioni (+5,7 per cento in media d’anno), in uno scenario di progressivo indebolimento della domanda internazionale.

Per il 2024 il sentiment delle imprese evidenzia un peggioramento, già in corso dalla seconda metà del 2023, che dovrebbe portare nel corrente anno a una inversione delle tendenze. Permangono elevati rischi al ribasso nello scenario economico, dalle tensioni geopolitiche agli effetti delle politiche monetarie restrittive, a cui si aggiungono le perduranti difficoltà sul fronte degli approvvigionamenti e della gestione magazzini delle aziende clienti. In questo quadro si conferma strategico il supporto agli investimenti offerto dalle politiche di incentivazione dei Piani 4.0 e 5.0.