Settore in cifre

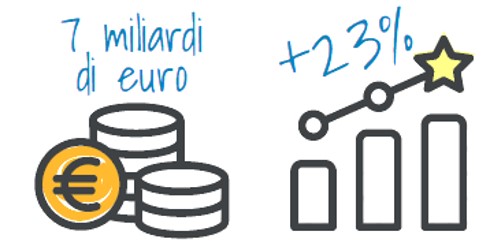

Il 2022 è stato un anno positivo per il comparto Automazione industriale, manifatturiera e di processo. Il fatturato ha registrato una crescita annua del 23%, portando i valori di mercato a sfiorare quota 7 miliardi di euro, ampiamente al di sopra dei livelli pre-Covid.

Un ruolo significativo nel sostenere la crescita è riconducibile al Piano Transizione 4.0, pur inquadrato in uno scenario economico reso difficile dalle perduranti tensioni sui mercati degli approvvigionamenti.

Anche il dato sugli ordinativi registra una crescita sostenuta nella media del 2022, una tendenza che si trova nel 2023 a rallentare confrontandosi, oltre che con i permanenti ostacoli sul fronte approvvigionamenti, anche con la gestione dei magazzini delle aziende clienti.

Nel 2023, sebbene con una efficacia minore a causa della riduzione delle aliquote, il credito di imposta continuerà a rappresentare un importante volano di crescita per il mercato. Le attese sulla chiusura dell’anno sono per una crescita del fatturato del 15% circa rispetto al 2022.

Osservatorio dell’Industria Italiana dell’Automazione, Maggio 2023